Cuatro gráficos para saber quién pagará y quién no el Impuesto a las Ganancias

La Cámara de Diputados aprobó el proyecto oficial con los cambios del Senado. Habrá nuevos mínimos no imponibles desde el 1 de enero de 2017

La Cámara de Diputados finalmente convirtió en ley la reforma en el impuesto a las Ganancias, que regirá desde el 1 de enero de 2017 con cambios en el mínimo no imponible, las escalas y las alícuotas, que empiezan desde el 5% -en vez del 9%- y llegan hasta el 35 por ciento.

Si bien la ley establece una actualización automática anual en el impuesto -para que no quede desactualizado respecto a la inflación-, recién se hará en octubre de 2018. Esto quiere decir que cualquier cálculo que se haga con los siguientes gráficos cambiará después de los aumentos a cada trabajador por paritarias 2017. La inflación proyectada para el año que viene es del 22% anual según las consultoras privadas.

Para los trabajadores en relación de dependencia, Infobae confeccionó con la consulta de tributaristas cuatro cuadros base (hay más situaciones y más ejemplos) con siete escalas salariales cada uno:

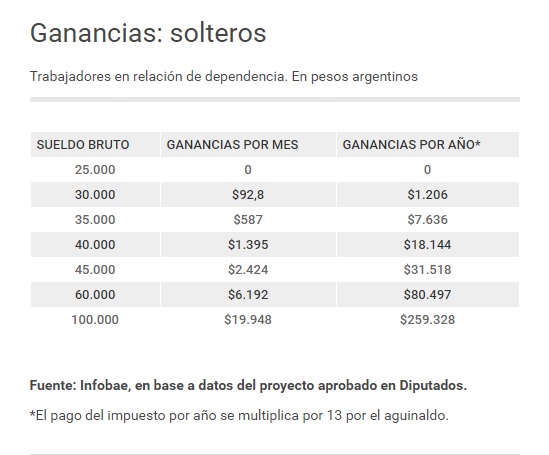

• Solteros: el mínimo no imponible se estableció en los 27.941 pesos (unos 23.191 pesos de bolsillo). A partir de ese piso, el trabajador en relación de dependencia empezará a pagar el impuesto.

Luego, se aplican las escalas, estas son los tramos que definen según la ganancia cuánto corresponde pagar de suma fija. Y la alícuota es el porcentaje que hay que pagar sobre el excedente entre el mínimo no imponible y la ganancia real. Ese porcentaje puede ir del 5 al 35 por ciento.

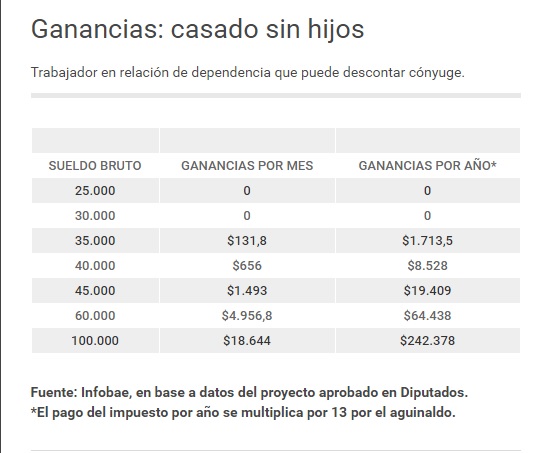

• Casados sin hijos: el descuento que se puede hacer en este caso es el de cónyuge, que tiene que residir en el país y estar a cargo del trabajador que paga Ganancias. Es el escenario base, ya que luego se podrían aplicar otros descuentos según cada caso, como los alquileres de vivienda y viáticos.

«El mínimo no imponible cambia según las deducciones que se puedan hacer por los miembros de la familia», explicó el contador Daniel Lejtman, asociado en Lisicki Litvin & Asociados.

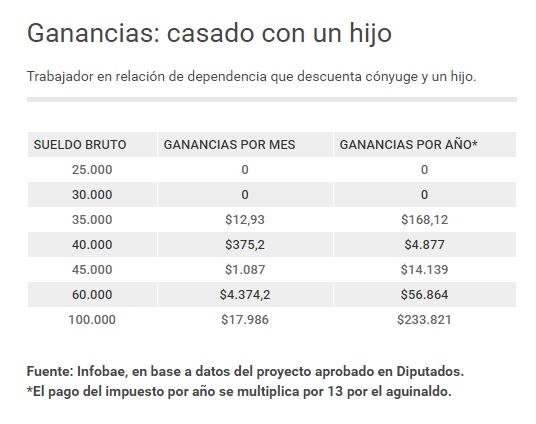

El trabajador en relación de dependencia que paga Ganancias puede deducir a los hijos de hasta 18 años, según la nueva ley. «Es importante saber el límite de edad porque esto se cambió: antes era hasta los 24», aclaró el tributarista Iván Sasovsky en diálogo con este medio.

• Casados con un hijo: en este caso, se presentan las escalas salariales para quienes puedan descontar el cónyuge y un hijo.

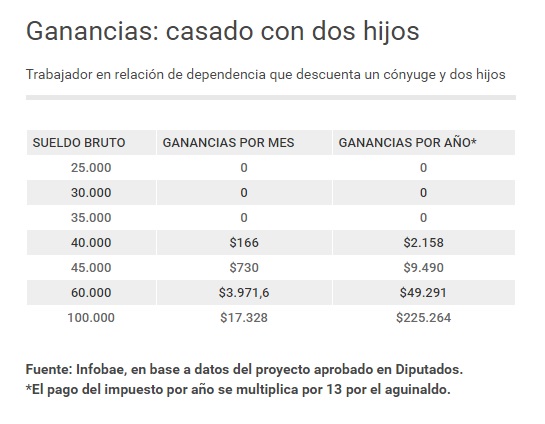

• Casados con dos hijos: el mínimo no imponible se estableció en los 37.000 (unos $30.710 netos). El límite es mayor ya que pudo hacer los descuentos por cónyuge e hijos.

La región de la Patagonia tendrá desde 2017 un mínimo no imponible diferente al resto. Un trabajador en relación de dependencia que está casado con dos hijos comenzará a pagar el impuesto desde los $45.140 bruto, un piso 22% más alto que el del resto del país. Las provincias como Río Negro, Neuquén, Santa Cruz y Tierra del Fuego serán beneficiadas. Para un trabajador soltero, este beneficio implica que empiece a pagar el gravamen desde los $34.088 brutos.

Para los jubilados, el mínimo no imponible se estableció en seis jubilaciones mínimas, por lo cual comenzarán a pagar el impuesto los que cobren por encima a $33.966 bruto por mes.

FUENTE: Infobae