Los impuestos de las pymes (y beneficios que no todas usan)

Más del 95% de las empresas en Argentina son pymes y emplean el 70% de los trabajadores en todo el territorio del país. De un total de 900.000 registradas, más de 600.000 son empleadoras.

La Ley 27.264 es el pilar esencial, junto a las normativas conjuntas de la Secretaría de la Pequeña y Mediana Empresa y la AFIP.

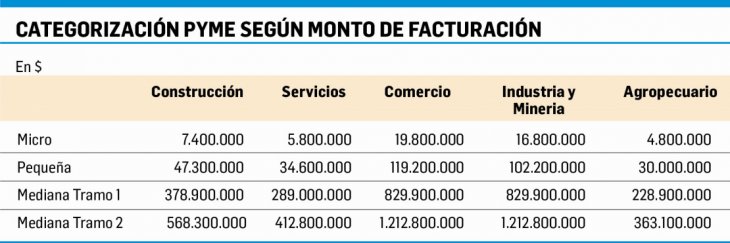

Para categorizarse como pymes, deben contemplar los ingresos promedio de los últimos 3 ejercicios fiscales, permitiéndose excluir el 50% del monto de las exportaciones.

Este parámetro fue actualizado sensiblemente para 2018. Se han contemplado las actividades de Construcción, Servicios, Comercios, Industrias, Agropecuario. Si se desarrolla más de una de ellas, se considera aquella cuyos ingresos han sido mayores. La categorización en función de tope de empleados es exclusivamente para las empresas que realicen actividades de comisión o consignación cuyas ventas relacionadas superen el 70% del total.

Siempre la nueva categorización debe hacerse en el cuarto mes posterior al cierre de ejercicio, pues en caso de no hacerlo en esa oportunidad, se pierden los beneficios. Como ejemplo: una empresa con cierre del 30 de junio de 2018 debe recategorizarse en el mes de octubre de 2018 y rigen los beneficios con el nuevo certificado pyme desde el período que se inició el 1/7/2018 y cierra el 30/6/2019.

Si fuera una empresa vinculada (más del 20% de participación), cuando cualquiera de ellas no cumple los parámetros, ninguna será pyme. Si existiera una relación de control (más del 50%) en un grupo económico, deben compararse las ventas en forma conjunta para conocer si se exceden los topes fijados.

Entre los beneficios están:

- a) Para las micro y pequeñas empresas, el cómputo en el Impuesto a las Ganancias del 100% del impuesto al débito y al crédito que se registran por los bancos en la cuenta corriente. Si fuera una empresa industrial Mediana Tramo I, podrá computar el 50% de ese total. Para las restantes categorías, computan como las grandes empresas , es decir, para 2018 podrán aplicar un 33% del total del impuesto.

Este impuesto, que fue de emergencia, es absolutamente pernicioso, salvo que se neutralice permitiendo su pago a cuenta completo. La Ley 27.430 (29/12/2018) dispuso un cronograma de incremento en el pago a cuenta de Ganancias en forma progresiva hasta llegar al 100% en 2021, situación que viene con un proceso de restricción.

La Cámara Argentina de Comercio solicita además que se aplique también al IVA e Impuestos Internos, decisión aún pendiente.

- b) El IVA se incluye en el mes de la entrega de la mercadería y vence a mediados del mes siguiente. Su cobro tardío es muy pernicioso para la cadena económica.

Desde que se aprueba la categorización se podrá diferir el IVA por 90 días. El vencimiento para su pago al fisco se produce al mes inmediato siguiente al del vencimiento original. Ejemplo: el período septiembre vencería en diciembre.

La omisión de su presentación en término de 3 declaraciones juradas el mismo año calendario produce el decaimiento del beneficio. Otra causal es dejar de encuadrar como Micro o Pequeña Empresa por excederse de los límites.

- c) Bonos de Crédito fiscal. Ante la acumulación de saldos a favor de IVA por compra de Bienes de Uso, que son un constante perjuicio, se ha dispuesto la emisión de un Bono de Crédito fiscal por Inversiones. Este está condicionado a que estos bienes permanezcan en el patrimonio de la empresa al momento de haberlo tramitado y además que integren el denominado saldo técnico de IVA.

El bono podrá utilizarse para el pago de impuestos nacionales y aduaneros, pero no se admite cancelar impuestos adeudados anteriores siendo ello una fuerte restricción.

Si caduca el régimen, su cómputo es improcedente y se aplica una multa del 100%.

- d) Inversiones Productivas. Las empresas que adquieran bienes de capital hasta 31/12/2018 -aun cuando el pago de éstos fuera después de dicha fecha-, podrán usufructuar en el beneficio de este régimen.

Se trata de un pago a cuenta en el Impuesto a las Ganancias del 10% de la inversión realizada (no incluye IVA). Puede ser la compra, construcción, fabricación, elaboración o importación definitiva de bienes de capital, nuevos o usados. Estos bienes deben integrar el patrimonio en el período del pago a cuenta, excepto que se produzca la destrucción por hecho fortuito o fuerza mayor.

Para las empresas medianas Tramo II, existe un límite equivalente al 2% del promedio de los ingresos netos del ejercicio comercial de la inversión y el anterior. A las Micro, Pequeña y Mediana Tramo I se aplica un tope del 3%. Es necesario preparar un certificado detallando la inversión con intervención de Contador Público.

Las pymes -por su parte- están ahogadas por su falta de financiación y cuando logran su acceso, la tasa cercana al 60% les hace imposible lograr su pago en función de un margen de rentabilidad razonable.

La ley impositiva específica ha contemplado ventajas impositivas y la AFIP dispuso planes de facilidades de pago con hasta 48 cuotas con menor recargo. Sin embargo, ello no resulta suficiente en este contexto económico con lo cual a estas unidades empresariales con interesante efecto multiplicador les resulta muy difícil sobrevivir.

(*) Socio fundador SSV y Asoc. 1987

FUENTE: Ámbito