Nueva gestión ya redujo en 10 puntos el ritmo de la expansión monetaria

Hasta el 11 de diciembre la base monetaria crecía al 45%, principalmente por la financiación al fisco. La fuerte esterilización de la nueva conducción redujo el crecimiento al 35% hasta el último día del año, en línea con su objetivo de bajar la inflación regulando los agregados monetarios. Con todo, es récord la cantidad de pesos en la calle. Y es gradual la contracción fiscal.

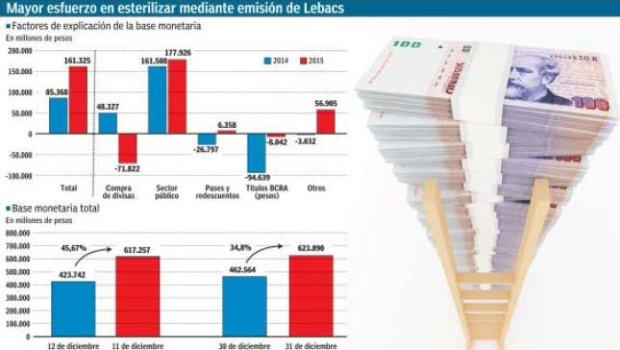

El foco de la gestión de Federico Sturzenegger al frente del Banco Central (BCRA) en regular los agregados monetarios para contener la inflación se observó en los últimos 20 días de diciembre. Antes de que asumiera el nuevo gobierno, la base monetaria crecía a un ritmo récord del 45% anual al 11 de diciembre pasado, principalmente por la monetización del déficit fiscal. La nueva dirección terminó 2015 con un alza de la cantidad de dinero del 35%, pese a que el último mes del año es estacionalmente de alta impresión de billetes, ya que intensificó la emisión de Lebacs para retirar pesos de la calle.

Según datos del BCRA, la emisión de Lebac permitió a la nueva gestión esterilizar $ 42.080 millones del circulante, a diferencia de los primeros diez días del mes en que las letras de la entidad monetaria implicaron una expansión de dinero de $ 27.281 millones. Así diciembre terminó con una esterilización neta de $ 14.799 millones.

Para ello Sturzenegger elevó las tasas de interés y permitió que inversores locales y extranjeros pudieran comprar los títulos del BCRA sin límite. «Se atacó antes que nada el cepo y el sinceramiento cambiario porque era condición necesaria para volver a tener chances de crecer. Luego, se actuó sobre el sobrante de pesos y la tasa de interés porque era imprescindible para contener las presiones inflacionarias en alza y el salto del tipo de cambio», indicó un informe de la consultora Economía & Regiones (E&R).

Se diferenció así de su antecesor, Alejandro Vanoli, quien durante su gestión en 2015 hizo poco esfuerzo para esterilizar los pesos volcados al mercado, ya que expandió la base $ 34.038 millones mediante la recompra de esas letras. En tanto, ese poco esfuerzo en retirar el exceso de pesos también contrasta con la gestión de 2014, ya que en 2015 se llegó a esterilizar el 8,5% del año anterior, $ 8.042 millones versus $ 94.639 millones.

Con todo, la emisión de dinero de $ 161.325 millones en 2015 fue 89% superior a la del año anterior y se debió principalmente a la financiación del déficit del sector público, por $ 177.926 millones. Y deja en la calle un récord de pesos en circulación de los últimos 40 años.

En diciembre la nueva gestión también tuvo que lidiar con la deuda por la venta de contratos de futuros, ya que en el rubro «Otros» se infomó una emisión de $ 38.608 millones.

En tanto, en el año, la pérdida de reservas por la venta de divisas resultó ser el principal factor de contracción de la base monetaria, por $ 71.822 millones.

Según E&R, el gobierno de Mauricio Macri hereda un sobrante de pesos de 4% del PBI, o $ 200 mil millones, y una relación de M1/M3 del 50%, que duplica el promedio de la región (20%): «La absorción de pesos busca reducir el sobrante de dinero para evitar una aceleración inflacionaria. Cabe recordar que la herencia monetaria K deja una inflación subyacente del 47% anual y una inflación inercial del 35% para 2016. El incremento de tasas intenta traspasar liquidez desde cuenta corriente (M1) a plazo fijo (M3) para apuntalar la demanda de pesos y debilitar la demanda potencial de dólares».

El BCRA presentó la semana pasada un programa monetario en el que reservó como rol protagónico en su plan de política monetaria para este año al combate de la inflación, para lo cual buscará reducir la tasa de expansión de dinero y precisar pautas de inflación decrecientes una vez que se cuente con un nuevo índice de precios.

Según un informe del Banco Ciudad, «el éxito de esta política pasa más por atacar las causas que impulsan un crecimiento desmedido de los pesos en circulación, es decir, moderar paulatinamente el déficit de las cuentas públicas y recurrir paralelamente a fuentes de financiamiento alternativas a los fondos provistos por el BCRA».

El consenso de los economistas cuestiona que hasta ahora no se han anunciado medidas para equilibrar las cuentas públicas, sino por el contrario, que expanden el gasto o reducen los ingresos fiscales.

Según explicó E&R, «el combo shock monetario/cambiario con gradualismo fiscal ayuda a amortiguar el nivel de actividad económica» porque «si la apertura del cepo, el sinceramiento cambiario y la suba de la tasa de interés fueran acompañados por una fuerte reducción del gasto nominal y del déficit, se correría el riesgo de sumergir al sistema en una crisis económica en el corto plazo».

Fuente: Cronista.com